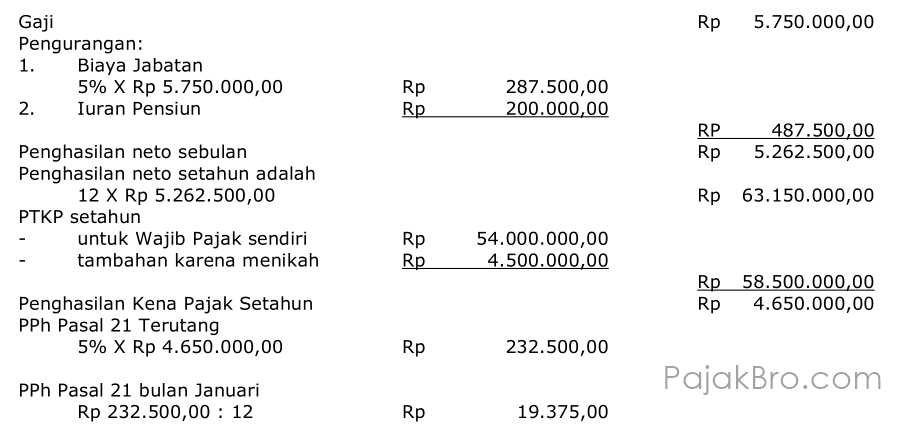

Contoh Pph Pasal 21 Terutang. Deskripsi pajak terutang dalam UU KUP Pasal 1 mirip dengan UU Nomor 28 Tahun 2007. A adalah karyawan perusahaan yang masih lajang.

Peredaran Bruto dari penghasilan yang. SEBELUMNYA telah dibahas poin-poin penting terkait pajak penghasilan PPh Pasal 21 antara lain mengenai pengertian dan pihak pemotong kategori penerima penghasilan jenis penghasilan yang dipotong penghasilan tidak kena pajak PTKP dasar pengenaan dan pemotongan serta ketentuan tarif PPh Pasal 21Kini untuk lebih memahaminya berikut adalah beberapa ulasan contoh soal perhitungan PPh. Contoh Dan Cara Perhitungan Pajak Terutang PPh Badan PPh Terutang dan PPh Pasal 29 Dengan Peredaran Bruto diatas 4800000000 sd 50000000000 Untuk Tahun Pajak 2012 2011 dan 2010 adalah sebagai berikut.

Penerimanya adalah karyawan tidak tetap atau lepas.

Penghitungan PPh Pasal 21 Penghitungan PPh Pasal 21 untuk Pegawai Tetap dan penerima pensiun berkala dibedakan menjadi 2 dua yaitu. 75000000 PPh Pasal 21 5 x Rp. Simak uraian berikut untuk mengetahui contoh perhitungan PPh 21 pegawai pindah cabang. Pajak penghasilan upah harian dikenakan atas jumlah penghasilan yang melebihi Rp450000 sehari.