Best Prakerja website. Search anything about Prakerja in this website.

Tarif Pph Tidak Final Pasal 21. Penghasilan bruto sampai dengan Rp 50000000 sebesar 0. Tarif pajak yang dikenakan terhadap pajak penghasilan PPh 21 nilainya progresif atau berjenjang dan disesuaikan besaran kenaikan penghasilan kena pajak PKP.

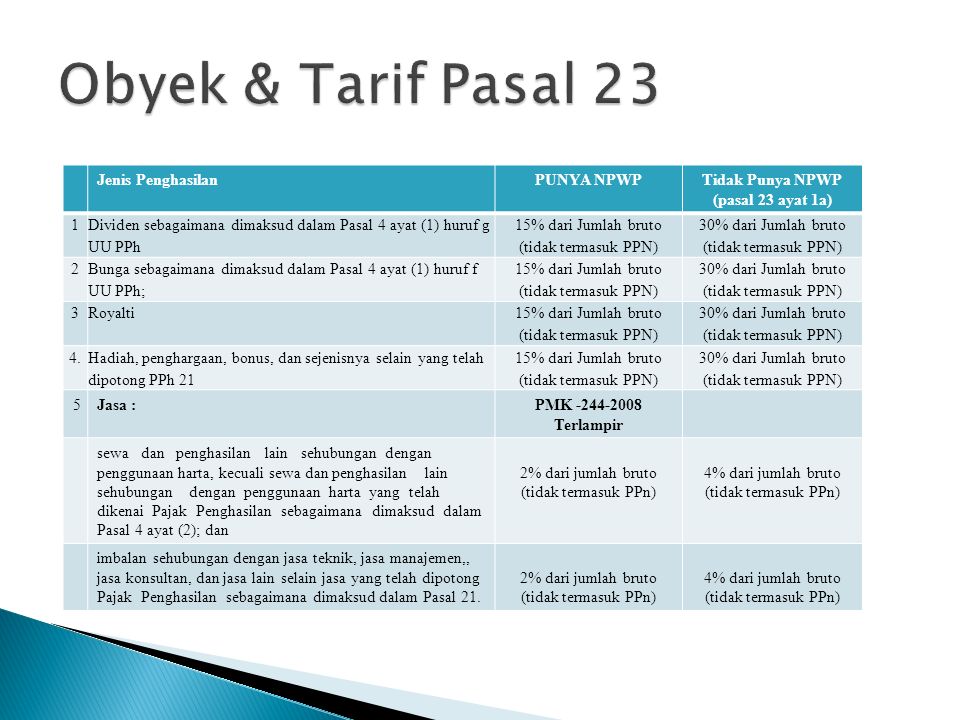

Pemotongan Pajak Penghasilan Pasal 23 26 Ppt Download from slideplayer.info

Upah Sehari 3000000. Wajib pajak dengan penghasilan tahunan sampai dengan Rp50000000 akan dikenakan tarif 5. PER-16PJ2016 mengenai Tata Cara Pelaporan PPh Pasal 21 dan Besaran tarif Penghasilan Tidak Kena Pajak sesuai dengan PMK Nomor.

Ketentuan di atas diterapkan untuk pemotongan PPh Pasal 21 yang bersifat tidak final.

Pegawai yang mendapatkan perlakuan pemotongan PPh Pasal 21 dengan tarif 25 dan bersifat final adalah pegawai yang diperkirakan dalam 1 satu tahun memperoleh Penghasilan Kena Pajak tidak lebih dari Rp 50000000 berdasarkan daftar pegawai yang disampaikan pemberi kerja pada saat pelaporan Surat Pemberitahuan Masa PPh Pasal 21 danatau Pasal. Tarif PPh 21 pegawai tidak tetap atau tenaga kerja lepas atas penghasilan berupa upah harian upah mingguan upah satuan upah borongan dan uang saku harian sepanjang penghasilan tidak dibayarkan secara bulanan tarif lapisan pertama Pasal 17 ayat 1 huruf a UU Pajak Penghasilan diterapkan atas. Tarif pajak yang dikenakan terhadap pajak penghasilan PPh 21 nilainya progresif atau berjenjang dan disesuaikan besaran kenaikan penghasilan kena pajak PKP. Rp 50 Juta 15 untuk Penghasilan Diatas Rp 50 Juta - 250 Juta 25 untuk Penghasilan Diatas Rp 250 Juta - 500 Juta 30 untuk Penghasilan Diatas Rp 500 Juta.